- Dinheiro & Liberdade

- Posts

- Assessoria de Investimentos 3.0

Assessoria de Investimentos 3.0

Dinheiro & Liberdade #028

André Zavala Pauletto

5 de novembro de 2024 • Tempo de leitura: 12 minutos

Nos últimos anos, o mercado financeiro brasileiro tem evoluído para atender melhor os interesses do investidor.

Em meio a essa transformação, novos modelos de atendimento têm ganhado espaço, trazendo uma abordagem mais transparente e personalizada.

Hoje, quero apresentar a você um modelo que cada vez mais tem se mostrado essencial para quem busca uma assessoria realmente alinhada aos seus objetivos de longo prazo: a assessoria no modelo Fee-based.

Estágios do Mercado Financeiro de Investimentos

Para entender a importância do modelo Fee-based, vamos dar um passo atrás e olhar como o mercado de investimentos evoluiu até aqui:

Estágio 1 - Bancos Tradicionais

Historicamente, bancos sempre foram a principal opção para os investidores. Até porque, verdade seja dita, era a única opção.

No entanto, esse modelo tem uma limitação estrutural: ele oferece principalmente produtos da própria instituição, limitando a diversidade de opções.

E eu falo no presente - “oferece” - pois esse ainda é o cenário para a maior parte dos investidores que têm valores alocados em bancos.

Hoje mesmo, durante nosso call semanal de produtos e alocação, debatíamos sobre o mercado brasileiro de previdência privada. Este é um mercado de mais de 2,3 trilhões de reais, sendo pouco mais da metade disso em previdências privadas abertas, estas que podem ser acessadas por qualquer um através das seguradoras distribuídas nos bancos e corretoras.

O que me chamou atenção foi como esse mercado ainda continua concentrado nos bancos. E não não digo apenas dos bancos concentrando a distribuição, mas sim com eles distribuindo quase que exclusivamente fundos de suas próprias gestoras e através de suas próprias seguradoras.

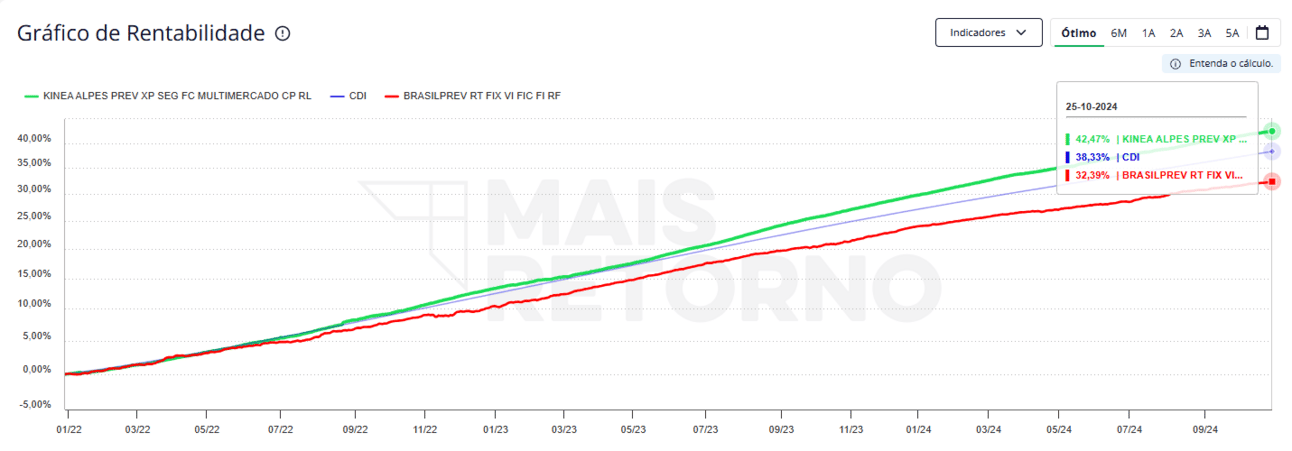

Na imagem acima você vê um fundo de previdência (em vermelho) que desde seu início ou em praticamente qualquer janela temporal de análise sempre “apanhou” do CDI. O outro, em verde, é um dos fundos mais distribuídos através da XP. Neste caso, apesar da XP distribuí-lo, a gestão é contratada de uma casa independente, a Kinea.

Agora, a surpresa ainda está por vir.

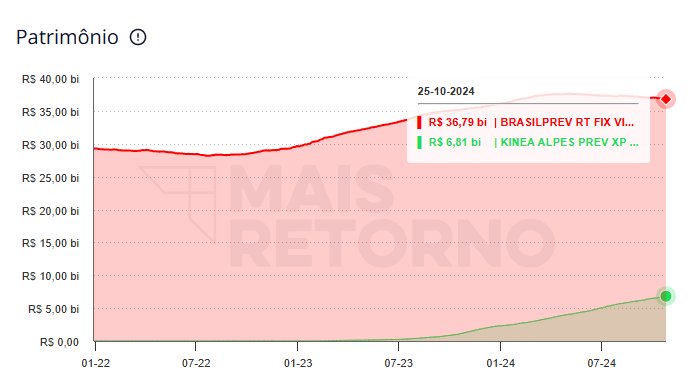

Veja a diferença de tamanho de patrimônio (somatório dos aportes de todos os cotistas do fundo) entre o fundo que bate consistentemente o CDI e é distribuído em plataforma aberta para o fundo que apanha do CDI e é empurrado goela abaixo no bancão:

R$30 bilhões a mais.

A diferença é grotesca. Pra não dizer absurda.

E acima estou falando apenas de um caso. O FIX VI é apenas um dos muitos fundos da BrasilPrev que o Banco do Brasil recomenda aos seus clientes, o que é lamentável ainda mais levando em conta a clareza da falta de benefício para os cotistas desses fundos.

Além da parte de produtos, vamos falar sobre o atendimento.

Historicamente, o atendimento no banco tende a ser mais generalizado e os custos, muitas vezes, são altos. Nesse ambiente, o gerente atende uma ampla carteira de clientes, dificultando um acompanhamento próximo e personalizado.

É claro que, ao longo do tempo, e com o avanço da concorrência - a partir do que eu chamo de estágio 2 do mercado - os próprios bancos foram fazendo alterações no seu modelo de atendimento. Porém, a prática nos mostra que, assim como no caso da disponibilidade de produtos, o jogo ainda é jogado por lá de forma muito parecida com uma ou duas décadas atrás.

Estágio 2 - Assessorias e Corretoras (Comissionadas)

Nos últimos 10 anos, as plataformas abertas das corretoras trouxeram uma revolução: a possibilidade de comparar e escolher entre diversos produtos e emissores.

A XP Investimentos foi pioneira nesse movimento no Brasil. Não é segredo pra ninguém que ela o fez se inspirando fortemente no caso da financeira americana Charles Schwab.

Você pode conhecer boa parte dessa história através do livro “Na Raça: como Guilherme Benchimol criou a XP e iniciou a maior revolução do mercado financeiro brasileiro”.

Com esse avanço, o investidor passou a contar com alta disponibilidade de produtos e capacidade de comparação entre os diferentes gestores, emissores, etc. Tratava-se aqui o problema que existia no âmbito do produto no estágio 1 do mercado de investimentos.

Além disso, o atendimento se tornou mais especializado, com o advento do assessor de investimentos, profissional que dedica-se exclusivamente a acompanhar o investidor. Assim, também tivemos grandes avanços no segundo grande problema do estágio 1, que era o atendimento.

Eu entrei no mercado na transição entre os estágios 1 e 2. Participei de um momento do mercado em que muitas pessoas que só conheciam poupança no banco passaram experimentar outras instrumentos de investimentos e classes de ativos.

Todo esse movimento exigiu um grande esforço educacional, no sentido de desmistificar quais são os reais potenciais dos investimentos financeiros, seus riscos e tipos de produtos, e por aí vai.

Já ministrei ou participei de alguma forma de dezenas de palestras para investidores locais. Aliás, essa é uma ação que não tem fim. O processo de expansão da consciência e inteligência financeira para investidores deve e vai continuar, não importa o momento do mercado.

Na última terça-feira, por exemplo, realizamos um eventos para clientes investidores qualificados um evento focado em investimentos no exterior. Falamos sobre os cenários com as eleições americanas, momento de juros e bolsa nos Estados Unidos e também sobre o dólar.

Evento sobre Investimentos Internacionais

Momentos assim são essenciais para a conexão e proximidades entre clientes-investidores e assessores patrimoniais. É um momento de geração de valor, conhecimento e, acima de tudo, relacionamento.

No entanto, melhorar é preciso. Sempre.

É aí que entram os modelos de negócios em assessoria de investimentos.

Ainda trabalhamos majoritariamente no modelo comissionado, onde a remuneração do assessor está atrelada aos produtos recomendados. Isto pode, em alguns casos, levar a conflitos de interesse, com o foco nem sempre sendo o melhor para o cliente.

Eu costumo dizer que assessorar indivíduos e famílias na perpetuação do patrimônio é um jogo de longo prazo. E quem quer vencer neste jogo, não pode escolher o interesse próprio de curto prazo, ainda mais quando este vem em detrimento do investidor.

É como esses jogadores de futebol que batalharam a juventude toda para estar em um grande clube e põem tudo a perder ao se envolverem com apostas esportivas. Não faz sentido algum.

O fato, infelizmente, é que essas pessoas existem.

Existem no mercado financeiro e nos mais diversos mercados.

Da saúde ao entretenimento, há pessoas que muitas vezes colocam seus benefícios próprios como prioridade mesmo quando isso claramente foge dos limites morais.

É por isso que o mercado evolui agora para a fase 3.

3 - Assessoria Fiduciária (Fee-based)

O próximo estágio na evolução do mercado é a assessoria Fee-based, onde o cliente e o assessor estão mais alinhados.

Ao invés de ser pago por comissões de produtos, o assessor recebe uma remuneração fixa, pré-acordada, pelo serviço de aconselhamento nos investimentos. Esse modelo é uma forma de garantir que o foco seja exclusivamente o sucesso do cliente, promovendo uma relação de confiança e longo prazo.

É crucial enterdermos que esse modelo não se aplicará para 100% dos casos e nem é perfeito.

Toda regra tem sua exceção. A depender dos objetivos e a maneira como o investimentos pretende alocar e posteriormente utilizar seus recursos, o fee-based pode fazer pouco ou nenhum sentido. No entanto, acredito que essa será a minoria.

Para a boa parte do mercado que já opera de maneira ética, servindo seus clientes em uma abordagem de confiança mútua e construção de uma relação de longo prazo, pouco muda.

Isso porque o dia a dia e as recomendações continuarão muito parecidas, em favor do cliente e respeitando seu perfil de risco e objetivos financeiros.

Porém, para ambas as partes (investidor(a) e assessor(a)), é importante saber que o modelo fee-based deixas as regras de remuneração estabelecidas.

O cliente tem a tranquilidade de saber que a recomendação do assessor vem desprovida de interesse em remuneração própria;

O assessor tem a tranquilidade de não precisar provar isso à cada interação;

O cliente valoriza e se beneficia de um profissional que lhe oferece alta disponibilidade, conhecimento e experiência de mercado;

O assessor se beneficia de uma remuneração menos volátil e menos dependente de captação ou alocação em algum produto específico, tendo maior capacidade para mais estudo, acompanhamento de mercado e geração de valor ao cliente.

Além disso, com o trabalho da alocação de ativos realizado sob uma forte relação de confiança, abre-se o caminho para tantas outras demandas financeiras da vida de uma família ou empresa que podem ser tratadas junto ao seu assessor de confiança:

O Planejamento Patrimonial e Sucessório;

O Investimento no Exterior, e possivelmente a constituição de holdings;

A Gestão dos Riscos financeiros,

e muitos outros temas.

Esse é o cenário em que o mercado traz ainda mais qualidade no serviço de atendimento em investimentos e patrimônio e dá a capacidade pra você focar no seu trabalho, família e objetivos.

É por isso que eu tenho trabalhado levando esse novo modelo aos meus clientes, pouco a poucos, nos últimos meses.

É uma visão que tenho. Não entrei nesse mercado ontem e não pretendo sair amanhã.

Então, se daqui 5 anos ainda me vejo como um assessor financeiro e patrimonial que tem a confiança dos meus clientes e o modelo mais correto para isto será o fee-based, então é na direção dele que irei trabalhar.

Eu citei que existem exceções raras em que o modelo fee-based não será o mais indicado. Por exemplo, há pouco tempo abri a conta de um cirurgião que está aportando valores, porém toda a carteira deve ser resgatada até o fim do ano que vem para a construção de sua casa.

Para ele, expliquei a existência do fee-based, mas, em simultâneo, expliquei porque eu entendia que não faria sentido pra ele. Eu poderia cobrar um percentual fixo sobre o patrimônio e pronto, tratando de forma taxativa o tema e adotando solução única.

No entanto, isso encareceria o custo total dele, uma vez que ele só precisava de alocações de liquidez e seguras na carteira dele. Mesmo com o modelo fee-based retornando ao cliente as receitas que seriam do assessor no modelo de comissionamento, no caso dele essas receitas seriam bem baixas devido ao tipo de produto indicado para a carteira dele.

Ele podia não ter o conhecimento (e realmente não tinha) de como alocar a carteira para o curto prazo. Quais ativos utilizar, o impacto do IOF no curtíssimo prazo, a segurança e diversificação na alocação via fundos, os limites do FGC, etc.

Todos esses eram temas que fugiam da sabedoria dele e poderiam justificar a adoção do modelo fee-based tranquilamente.

Porém, eu não estaria confortável em fazer essa cobrança. E, pra mim, isso conta muito.

Então, entre utilizar um instrumento que 99% das vezes será mais justo e confiável (fee-based) ou simplesmente atuar em benefício do cliente a despeito do modelo escolhido, eu preferi explanar essas possibilidades ao cliente e para ele ficou claro que o atendimento poderia ser feito por comissionamento.

Quando ele terminar sua construção e voltar a aportar numa carteira de longo prazo, com certeza o modelo fee-based fará mais sentido.

No fim das contas, o que eu te sugiro é que conheça os modelos existentes e, não menos importante, adquira também confiança em quem te atende diretamente no mercado financeiro.

Com dinheiro não se brinca.

Grato por mais uma leitura sua. Espero que o texto de hoje tenha te agregado de alguma forma.

André Pauletto.

🤝 Como eu posso te ajudar:

Se você tem até 1 milhão de reais investidos, você pode contar com um assessor de investimentos da minha equipe e todos os especialistas da Expertise Investimentos:

Agende aqui: https://tidycal.com/andrepauletto/reuniao1-45mins-reg

Se você tem acima de R$ 1 milhão investidos, eu tenho vagas na minha própria assessoria para auxiliá-los na sua jornada de crescimento e proteção do seu patrimônio

Agende aqui: https://tidycal.com/andrepauletto/reuniao1-45mins